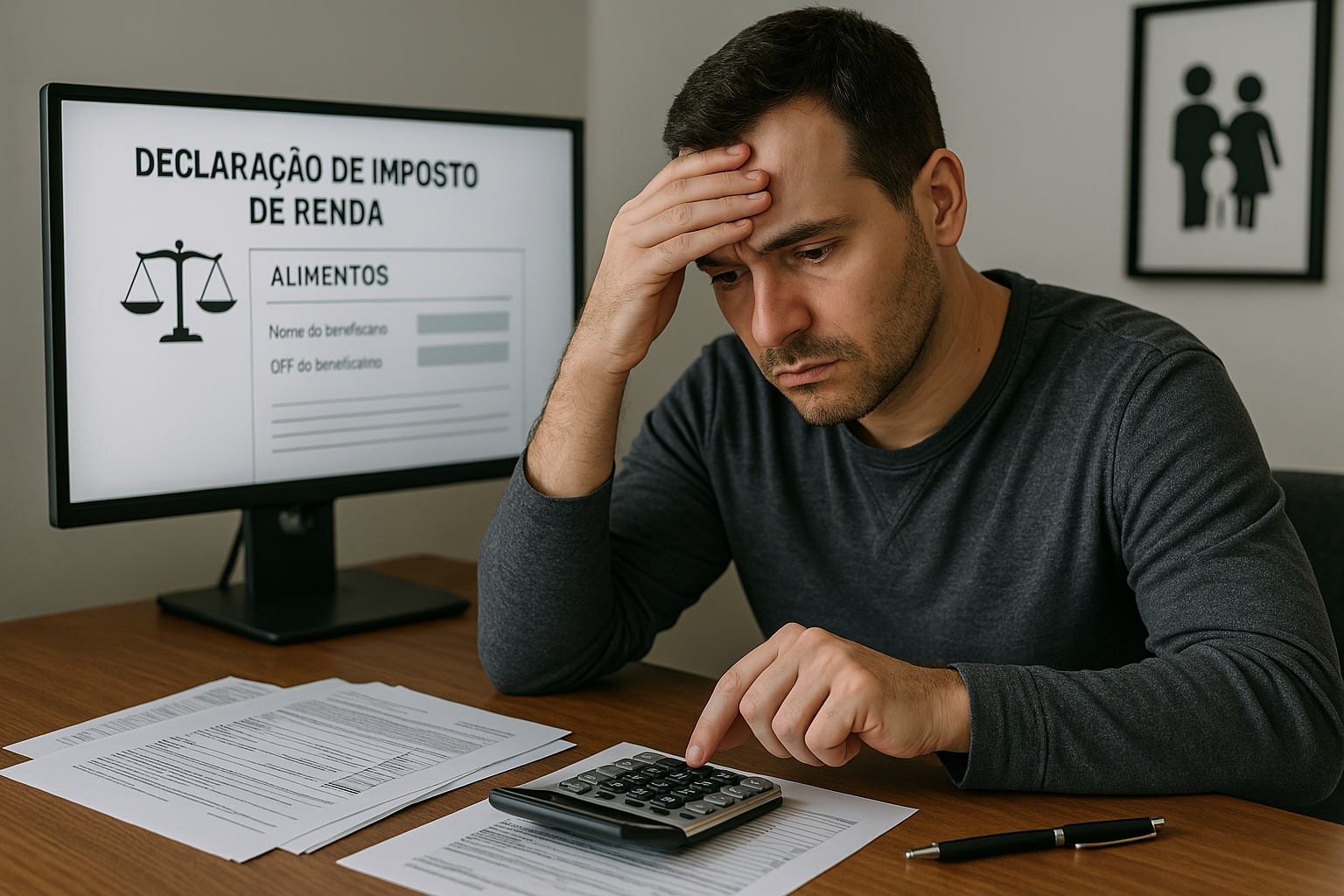

São Paulo, Março de 2025. Letícia de Paula Guerrato, especialista em Direito Tributário, esclarece como deduzir corretamente a pensão alimentícia no Imposto de Renda e os cuidados necessários para evitar erros.

Com o período de declaração de Imposto de Renda (IR) se aproximando, muitos contribuintes têm dúvidas sobre como tratar a pensão alimentícia na hora de preencher a declaração. Para esclarecer as principais questões sobre o tema, a advogada Letícia de Paula Guerrato, especialista em Direito Tributário, explica quem tem direito a deduzir a pensão, quais são os requisitos para a dedução e as implicações para o pagador e beneficiário. Entre os principais pontos abordados estão a isenção tributária da pensão alimentícia recebida a partir de 2023, a maneira correta de declarar os valores pagos e recebidos, além dos cuidados necessários para evitar problemas com a Receita Federal. Confira na entrevista:

Quem tem direito a deduzir a pensão alimentícia no Imposto de Renda?

O contribuinte responsável pelo pagamento da pensão alimentícia tem direito a deduzi-la no Imposto de Renda, desde que o pagamento seja realizado com base em uma decisão judicial ou escritura pública. Essa dedução é integral, sem limite máximo determinado pela Receita Federal, desde que o valor pago corresponda ao que foi estabelecido na sentença ou no acordo formalizado.

Quais são os requisitos para que a pensão seja considerada dedutível?

Para que a pensão alimentícia seja considerada dedutível, é necessário que exista uma sentença judicial ou um acordo homologado judicialmente que determine o pagamento. Além disso, o pagamento deve ser realizado dentro dos valores e prazos estabelecidos na decisão judicial ou na escritura pública. O pagador também precisa ser capaz de comprovar o pagamento por meio de recibos, transferências bancárias ou outras provas documentais.

A pensão paga espontaneamente, sem determinação judicial, pode ser abatida do IR?

Não, a pensão alimentícia paga de forma espontânea, sem determinação judicial, não pode ser abatida do Imposto de Renda. A dedutibilidade só é válida quando há um documento formal que obrigue o pagamento, como uma decisão judicial ou escritura pública registrada. Pagamentos informais não qualificam para a dedução fiscal.

Como deve ser feita a declaração da pensão pelo pagador e pelo beneficiário?

O pagador deve declarar os pagamentos realizados na seção “Pagamentos Efetuados”, selecionando o código apropriado (30, 31, 33 ou 34) para pensão alimentícia. Também deve informar o nome e CPF do beneficiário, além do número do processo judicial ou da escritura pública. O beneficiário, por sua vez, deve declarar o valor recebido na seção “Rendimentos Isentos e Não Tributáveis”, utilizando o código 28, e fornecer as informações sobre o alimentante (quem pagou a pensão). Para beneficiários menores de idade, o responsável legal deve declarar a pensão como dependente, informando os valores recebidos na mesma seção.

Existe um limite máximo para a dedução da pensão alimentícia no IR?

Não existe limite máximo para a dedução da pensão alimentícia. Ao contrário de outras deduções, como despesas médicas ou educacionais, a pensão alimentícia pode ser deduzida integralmente, desde que esteja dentro do escopo da decisão judicial ou da escritura pública. Pagamentos feitos além do que foi estipulado judicialmente não serão dedutíveis.

Quais são as consequências para quem não declara corretamente a pensão no Imposto de Renda?

Se o contribuinte não declarar a pensão alimentícia corretamente, ele perderá o direito à dedução e poderá ser autuado pela Receita Federal. A autuação pode resultar em multas e no pagamento do imposto devido sobre os valores que foram indevidamente deduzidos.

Como a pensão alimentícia recebida é tributada? O beneficiário precisa pagar imposto sobre ela?

A partir de 2023, a pensão alimentícia recebida foi desonerada de tributação, conforme decisão do STF. Antes dessa data, a pensão era considerada rendimento tributável. Agora, o beneficiário não precisa pagar imposto sobre os valores recebidos, mas deve informá-los na declaração de Imposto de Renda como “Rendimentos Isentos e Não Tributáveis”.

O que fazer caso o valor declarado da pensão não corresponda ao que foi efetivamente pago?

Caso haja erro na declaração, é possível retificar a declaração no sistema da Receita Federal. Se o pagador tiver deduzido um valor superior ao realmente pago, ele pode ser obrigado a restituir o imposto.

A pensão alimentícia pode ser deduzida na declaração simplificada ou apenas na completa?

A dedução da pensão alimentícia só pode ser realizada na declaração completa. Se o contribuinte optar pela declaração simplificada, ele perderá a possibilidade de fazer essa dedução, pois a simplificada oferece um desconto padrão de 20% sobre a renda tributável, sem permitir deduções específicas.

Há diferenças no tratamento da pensão alimentícia no IR para cônjuges e filhos?

Não há diferença no tratamento da pensão alimentícia para ex-cônjuges e filhos. Em todas as situações, o valor integral da pensão pode ser deduzido na declaração completa, desde que tenha amparo legal. O beneficiário deve lançar os valores recebidos como “Rendimentos Isentos e Não Tributáveis”, devido à isenção tributária desde 2023.

Como declarar atrasos ou pagamentos retroativos de pensão alimentícia?

Se o pagador fez pagamentos atrasados ou valores retroativos, ele deve lançá-los na aba “Pagamentos Efetuados” do ano em que o pagamento foi realizado. O beneficiário deve declarar o valor total recebido, independentemente do período a que a pensão se refere, na seção “Rendimentos Isentos e Não Tributáveis”.

O que acontece se o beneficiário não declarar a pensão alimentícia recebida?

Embora a pensão alimentícia recebida seja isenta de tributos, o beneficiário ainda é responsável por declará-la corretamente na aba “Rendimentos Isentos e Não Tributáveis”. Se ele não declarar, pode haver inconsistências nos dados cruzados pela Receita Federal, já que o pagador informará o pagamento. Isso pode resultar em problemas, como a malha fina, e exigir que o beneficiário apresente justificativas para regularizar a situação.

Para entender melhor sobre o assunto, é importante consultar um advogado especialista.